税金を制する者は投資信託を制する

投資信託に限ったことではないかもしれないが、金融商品と税金の関係は気になるだろう。

もし、お主が投資信託を始めるのであれば、どのような商品を選ぶかなどの前に、投資信託における税金に対する知識を持っておくことが非常に大切だ。

投資信託の税金と聞いて、難しそうに感じるかもしれないが、そんな心配はいらない。

実は、投資信託に課せられる税金は簡単なものだから、儂が分かりやすく教えよう。

税金についてしっかり理解した上で、税金対策をきちんと行うことで、投資信託で得られる利益がより増えることもある。

また、この記事には、納税が簡単にできる口座やとっておきの節税方法の紹介などのお得な情報もつまっている。

それでは、これから儂によるお主のための投資信託の税金講座を始めるとしよう。

目次

投資信託に税金はどのように課せられるのか

それではまずは投資信託を行うにあたって、税金が投資信託における何に、どのように課せられるのかということを説明していくとしよう。

そもそも投資信託に限らず、投資によって税金を払う必要が出てくるのは、そこで利益が発生した時なのだ。

イメージとしては、年間で得た利益に税金が課せられるということで合っていて、もちろん損した場合は税金は課せられない。

実は、投資信託には利益にも種類があり、その利益によって課税対象になるかも異なってくるので説明していこう。

売却による利益に課せられる税金

まず、1つ目の税金の課せられる利益は売却益というものだ。

これはイメージは付きやすいと思うが、ある投資信託を100万円で購入したとして、120万円に価値が上がり売却した際に生じる利益のことである。

それでは、どのくらい税金がかかるのかというと、売却益を得たときの税金計算式は

になる。

もう1つここで知っていてほしいことが、売却せずに保有している限りは税金は課せられないということだ。

ある年に100万円で投資信託を購入し、翌年に120万円に価値が上がったとしても、売却しない限りはその利益になる20万円には税金は課せられないということは覚えておくとよいだろう。

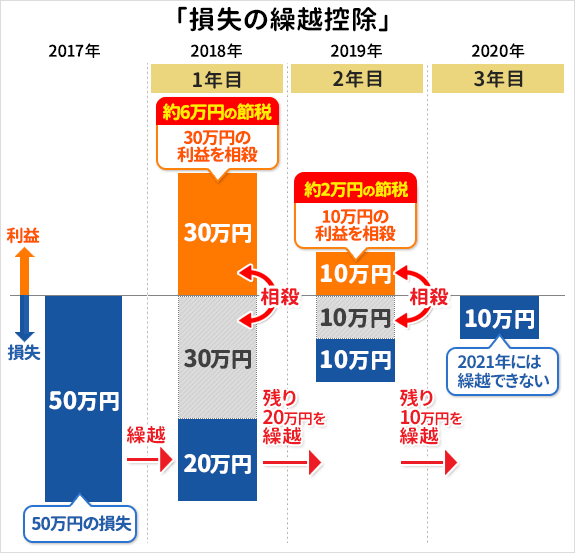

赤字は3年間の繰り越しが可能

引用:Zai Online

もし投資信託で赤字を出してしまっても、3年間は繰り越して次の年の利益と相殺することができる。

しかし、この赤字繰り越しを活用する際にもルールがあって、過去の赤字が繰り越しが相殺できるのは相殺後も赤字になる場合のみなんだ。

つまり、赤字を繰り越し相殺して黒字になればその時点で赤字の繰り越しは終了するから、黒字を翌年に繰り越すことはできないということである。

ちなみに、儲けがなければ税金を払う必要はないから確定申告の必要はないが、この赤字繰り越しを活用するには「赤字でした」ということを証明するために確定申告が必要になることは覚えておくとよい。

分配金にかかる税金

先述した売却益にかかる税金ともう1つ、分配金にかかる税金というものがある。

まずは投資信託の分配金には普通分配金と特別分配金があるから、この2種類について紹介するとしよう。

1つ目じゃが、分配金が支払われる際に、購入時の値段と同額または、より価値が高くなってる場合の分配金が普通分配金だ。

この普通分配金は、分配金全額に税金として税率20.315%が課せられる。

そして2つ目じゃが、分配金が支払われる際に、購入時よりも値段が下がっていた場合の分配金が特別分配金である。

この分配金は実質利益ではなく、投資信託を購入した際の元本から支払われているために税金は課せられない。

分配金においても税金の課せられるものと課せられないものがあるから、この2つの違いはきちんと理解しておくとよい。

ここまでで、投資信託における税金の基本については理解できただろうから、次は税金がかかる際に必要になる確定申告について説明していくとしよう。

確定申告のための知識

まず、投資信託において利益を上げていく中、税金の納め方について考える必要がある。

この税金の納め方に大きく影響してくるのが、投資信託を始める前に考える必要がある口座の選択である。

一般口座と特定口座の比較

投資信託を始めるにおいて大事なポイントになるが、一般口座と特定口座のどちらを選ぶかはしっかり考えないといけない。

まず、特定口座とは、金融機関が投資信託における利益と損を計算して、「年間取引報告書」というもんを作ってくれるんだ。

一般口座だと、この「年間取引報告書」を自分で作らないといけないから、特定口座だとその手間を省くことができる。

また、この特定口座にはな源泉徴収ありかなしかで2種類の口座がある。

源泉徴収ありとなしの特定口座の違いだが、源泉徴収ありの場合は確定申告する必要がなく、源泉徴収なしの場合は確定申告する必要があるということだ。

源泉徴収ありの特定口座は「年間取引報告書」も金融機関が作ってくれる上に、確定申告する必要がないため、非常に楽な口座として人気がある。

ただし確定申告がないが故にな、自動的に利益分の税金を支払うから、もしお主が得た利益が20万円を超えない場合だと、払う必要のない税金まで払ってしまうことになるのだ。

それに比べて、源泉徴収なしの特定口座だと、自分で確定申告を行うからな、利益が20万円を超えない場合には税金を支払わなくて済む。

この特定口座のどちらを選ぶかは、お主が少額の利益を得ることから始めるのか、20万円以上の利益を狙って投資信託を始めるのかによって考えるべきだ。

ここまで比較をしてきて、一般口座は「年間取引報告書」も自分で作らないといけないし、確定申告する必要がある。

また、利益が20万円以下の人にとっては不必要な税金の支払いを抑えられるというメリットがあるといっても、そのメリットは源泉徴収なしの特定口座にもある。

ではなぜ一般口座を使っている人がいるのかというと、一般口座と特定口座ではな投資信託においても扱っている商品が違うからだ。

お主がどれだけの儲けを狙うのかで特定口座の源泉徴収の有無を選ぶべきで、もし一般口座にしかお主が取引したい商品がない場合だと、一般口座を選ぶとよい。

損益通算をするには確定申告が必要

「赤字は3年間の繰り越しが可能」という部分で先述したことなんだが、もしお主が投資信託で赤字を出してしまった場合、確定申告うを行うことで、翌年に持ち越して損益通算を行うことができる。

また、他の損益通算の方法として、同じ口座の別の金融商品での損益通算と別口座による損益通算がある。

まず、同じ口座で別の金融商品を扱っている場合だが、例えば投資信託と株という組み合わせであり、この場合はある商品で損失を出しても他の商品の利益と損益通算を行うことができる。

もし先述した源泉徴収ありの特定口座にしておくと、この損益通算まで自動的に行ってくれる。

ただ、損益通算した場合の利益が20万円以下の場合は確定申告することで払う必要のない税金を払わずに済むことができる。

そしてもう1つの別口座による損益通算だが、これは複数の口座を保持している場合に、1つの口座で損失を出したとしても、他の口座の利益と損益通算することができる。

これを行う場合は必ず確定申告をしなければならないから、もし確定申告しないと、どれだけすべての口座の通算が赤字になろうと1つの口座で利益が出た場合には税金を払うことになる。

複数口座で損益通算を行う場合は、一般口座や源泉徴収なしの特定口座で自分で確定申告を行ったほうが良いのは間違いない。

税金はどのように支払うのか

ここまでで税金がどのように課せられるのか、確定申告がどのようなときに必要なのかを説明してきた。

ここでは、今まで説明してきた税金が一体どのように支払われるのかを説明していこうと思う。

投資などで得た儲けはな、原則としては確定申告を行い、税金を計算してから納付するという流れになる。

1.その年の投資信託などで得た収益を計算

2.1で計算した収益に課せられる税金を計算

3.2月中旬~3月中旬の間に申告書を提出

4.申告期間以内に納税する

このような流れになる。

1と2が確定申告書の作成に当たり、3が確定申告だ。

もちろん先述した通り、源泉徴収ありの特定口座じゃとこの1~3の作業の必要がない。

ここまでで投資信託の基本的な税金に対する理解は付いたと思うからな、次はそんな税金を抑えることができるとっておきの節税方法を紹介していくとしよう。

とっておきの節税対策とは

ここでは投資信託を行う上で知っておくと必ず為になる節税対策を2つ紹介しよう。

NISAを活用しよう

まず1つ目はNISA口座を活用するということで、この口座を活用することで年間120万円以内での投資による取引が5年間非課税になる。

それではこのNISA口座について詳しく説明していこう。

まずはこのNISA口座のメリットとして、

・株式や投資信託に投資できる

が挙げられる。

逆にデメリットとしては、

・損益通算や損益繰越ができない

・再利用できない

ということが挙げられる。

NISAは再利用できないということで、最長5年間の非課税期間を最大限に活用するかで、手元に残る資産も変わってくるのだ。

NISA口座を活用してくための要点として、

・対象は日本に住む20歳以上

・対象期間は2023年まで

の3つは少なくとも覚えておく必要がある。

iDeCoを活用しよう

次に2つ目の節税対策は、iDeCoを活用するということだ。

まず、iDeCoとは何なのか説明するとしよう。

iDeCoとは、別名個人型確定拠出年金と呼ばれ、自分で作る年金制度のことである。

加入者が毎月一定の金額を積み立て、その金額で投資信託などの金融商品を自ら運用し、60歳以降に年金や一時金として受けとる制度なのだ。

このiDeCoのメリットとしては、

・運用で得た定期預金利息や投資信託運用益が非課税になる

・自己破綻しても財産が残る

が挙げられる。

自己破綻しても財産が残るってどういうこと、なんて思う方もいるだろう。

この確定拠出年金は法律で「換価不要な資産」として保護されるため、もし自己破産してしまったとしても老後に積み立てたお金は返ってくる。

デメリットとしては、

・利用には毎月定額のリスクがかかる

が挙げられる。

年金ということで、60歳までは積み立てた金額は引き出すことができないからな、近々必要になるであろう資金では運用することはできない。

資産運用の計画をしっかり立てた上で、余裕資金の中でこのiDeCoを活用することをおすすめする。

では、このiDeCoを活用する上で最も重要になってくるのが金融機関の選択だ。

iDeCoを始める上でどこか1つの運営金融機関を選ぶ必要があるが、iDeCoは基本投資信託で運用するので証券会社を選ぶのが良い。

また、証券会社の中でもいい証券会社を選ぶコツとしては、

・用意されている投資信託の種類の多さと手数料が安い

この2つに注目するのがいいことは覚えておくといい。

まとめ

この記事では投資信託に課せられる税金の基本的な知識と節税対策について紹介してきた。

税金に対する知識を持つか持たないかでも、投資信託で得られる利益に大きく影響してくる。

税金についての知識をしっかり持っていることは、投資信託を運用して行く上で非常に有効な知識となることは間違いない。

特に節税対策を知っておくことで、それを知らない人に比べて運用益に差が出てくることは分かっただろう。

今回得た税金に対する知識は、投資信託によってお主の生活をより良くするための術の1つとなるはずだ。

堀切 一

最新記事 by 堀切 一 (全て見る)

- 退職金の運用には投資顧問がおすすめ?投資助言業のメリットや特徴を紹介 - 2019年9月12日

- 退職金運用の1つ「退職金定期預金」の金利について徹底解説 - 2018年9月20日

- ヘッジファンドにおけるおすすめ会社ランキング - 2018年9月6日

- 退職金運用で注意しなければいけないポイントや投資法とは? - 2018年9月6日

- 元本保証があるものに退職金を運用した方が良いのか比較して検証 - 2018年9月6日